Martina Kláseková

Martina Kláseková

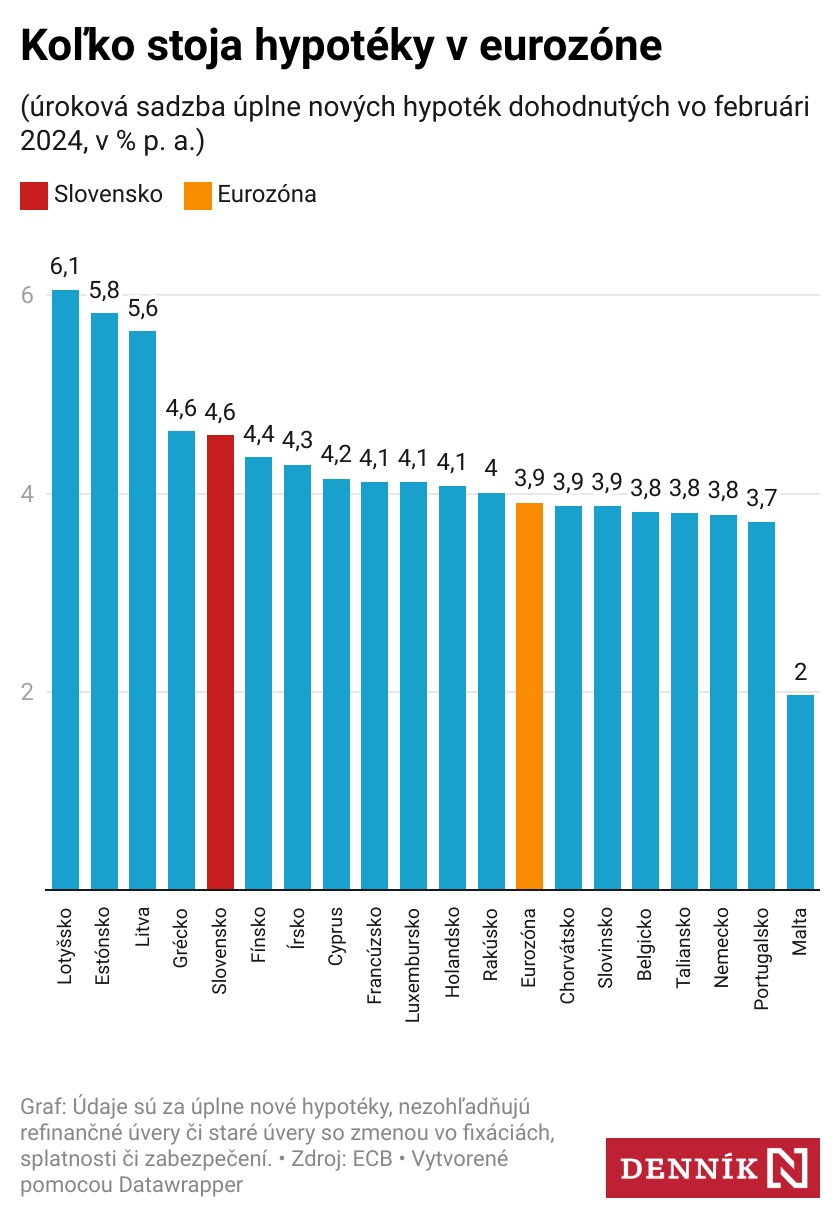

- Hypotéky boli na Slovensku vo februári piate najdrahšie, oproti priemeru eurozóny boli ich sadzby vyššie o 0,7 percentného bodu.

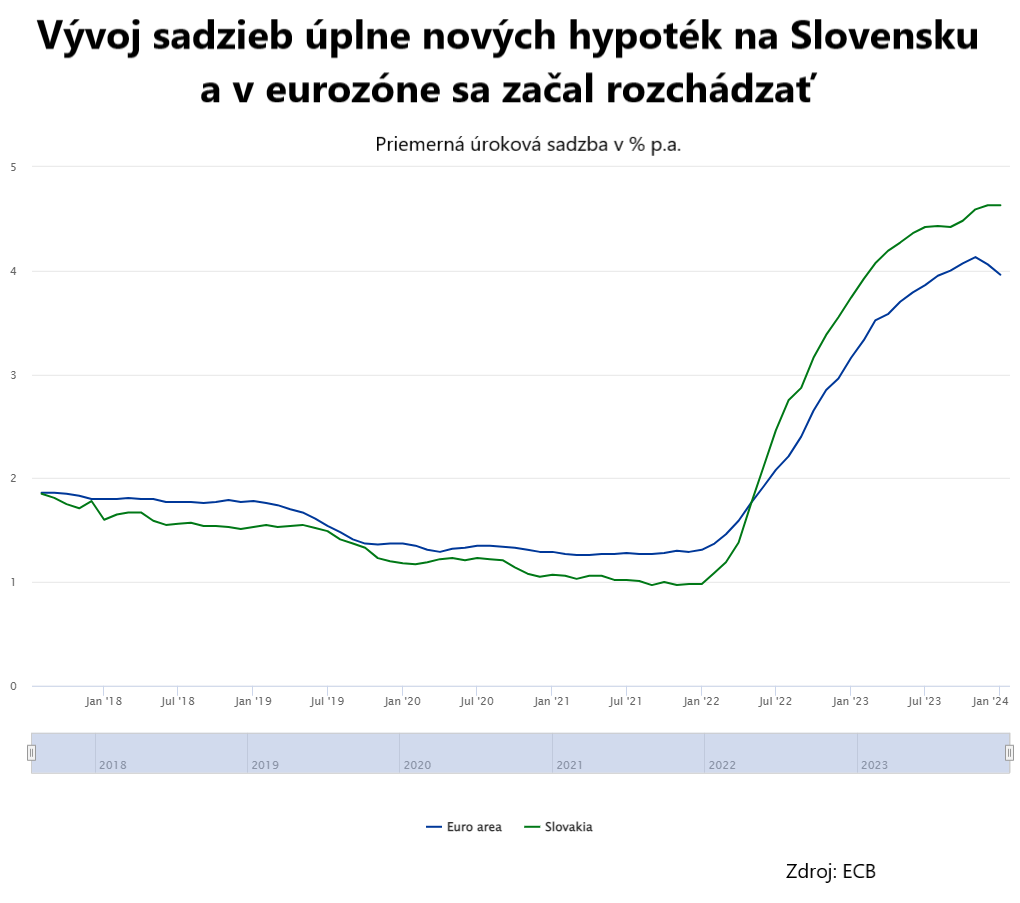

- Priemerné sadzby hypoték v eurozóne od novembra 2023 klesajú, na Slovensku ešte nie.

- Pri čakaní na zlacnenie netreba mrhať optimizmom, varuje centrálna banka, rozhodujúci pre ich vývoj bude stav verejných financií.

Hypotéky boli kedysi na Slovensku jedny z najlacnejších v eurozóne, no aktuálne patria k tým drahším. Optimizmus z očakávaného znižovania úrokových sadzieb, ktoré by mohlo zvýšiť dostupnosť bývania, krotí v poslednej správe o ekonomickom vývoji centrálna banka a v makroprognózach aj rozpočtová rada. Dôvodom sú verejné financie.

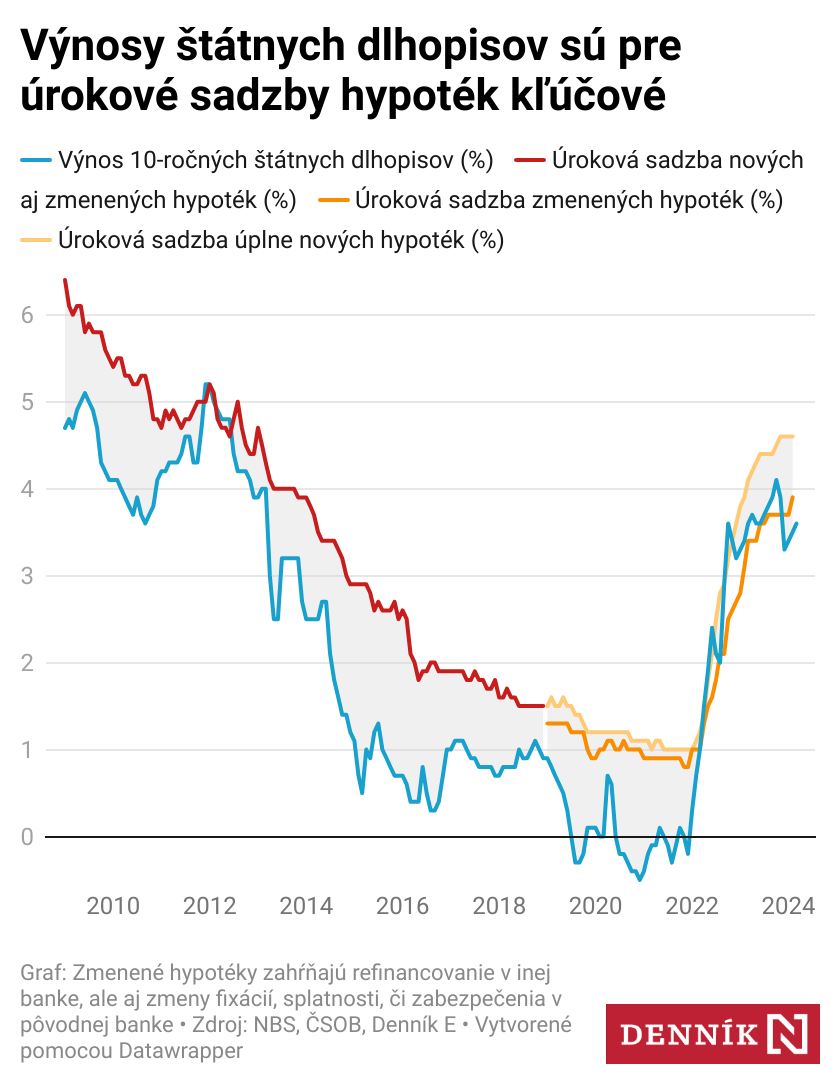

Slovensko sa už pár mesiacov v úročení úverov na bývanie uberá inou cestou ako zvyšok eurozóny. Podľa údajov Európskej centrálnej banky (ECB) nové hypotéky v eurozóne postupne lacnejú už od novembra, no nie na Slovensku. Vo februári boli piate najdrahšie v eurozóne, banky dávali novým žiadateľom hypotéky v priemere za 4,6 percenta. Bolo to o 0,7 percentuálneho bodu viac, ako bol priemer eurozóny.

Drahšie ako na Slovensku boli hypotéky len v pobaltských krajinách, aj tam však od vrcholu z jesene minulého roka klesli. Len o trochu drahšie ako na Slovensku sú hypotéky v Grécku.

Graf ukazuje úrokové sadzby pre nové úvery, ktorým banky prvý raz určujú úrokovú sadzbu. Nie sú medzi nimi existujúce úvery refinancované v inej banke alebo úvery so zmenou v splatnosti, fixácii či zabezpečení. Aj úvery s takýmito zmenami sa totiž bežne zvyknú vykazovať ako nové úvery. No keďže sadzba sa pri nich vždy nemení, sú v priemere lacnejšie. Takto očistené údaje, ktoré presnejšie zaznamenávajú aktuálnu situáciu na trhu, sa zbierajú len piaty rok.

Slovenské banky zdražovali hypotéky pre úplne nových dlžníkov prudšie ako v eurozóne už od polovice roka 2022. Dôvodom boli stúpajúce výnosy slovenských štátnych dlhopisov, od ktorých sadzby hypoték závisia. V novembri už bolo zrejmé, že Európska centrálna banka skončila so sprísňovaním menovej politiky, čo sa odrazilo aj na miernom zlacnení hypoték v eurozóne. Lenže na Slovensku prevládal v cenotvorbe vplyv vyšších výnosov zo štátnych dlhopisov. V marci finančné trhy Slovensko hodnotili ako najrizikovejšiu krajinu eurozóny, čo zlacňovaniu nepraje.

Hypotéky ovplyvní vláda

„Trhové očakávania krotia optimizmus v súvislosti so zlacňovaním hypoték,“ hovorí Národná banka Slovenska (NBS) v minulotýždňovej ekonomickej prognóze, kde prepočítala, že vláda si môže dovoliť aj ambicióznejšiu konsolidáciu bez ohrozenia oživenia ekonomiky. Finančné trhy síce predpokladajú znižovanie krátkodobých úrokových sadzieb, no dlhodobé sadzby sú do veľkej miery ovplyvnené aj výhľadom v oblasti verejných financií, pripomína.

Sama predpokladá, že výnosy štátnych dlhopisov budú do roku 2026 stagnovať okolo 3,5 percenta. „Ak by sa trhové očakávania naplnili a skutočne by prišlo k poklesu krátkodobých sadzieb, nemusí to automaticky znamenať zlacnenie hypotekárnych úverov,“ hovorí NBS.

Dlhodobo zvykol byť totiž rozdiel medzi sadzbami nových hypoték a výnosmi zo štátnych dlhopisov zhruba na úrovni jedného percentného bodu. To je prirážka, ktorú banky žiadajú, keď si majú zvoliť rizikovejšiu alternatívu v podobe úveru.

Rada pre rozpočtovú zodpovednosť je vo svojich odhadoch menej optimistická ako NBS a odhaduje, že výnosy 10-ročných štátnych dlhopisov postupne porastú do roku 2028 až k 4,2 percenta. Mierne sa pritom zvýši aj riziková prirážka slovenských dlhopisov oproti nemeckým dlhopisom.

Toto je podľa nej významné riziko pre slovenskú ekonomiku nielen preto, že sa predraží štátny dlh. „Vysoká riziková prirážka motivuje subjekty bankového sektora neznižovať úrokové sadzby na úvery, čím sa tlmí úverovanie,“ upozorňuje. To z pohľadu firiem môže motivovať k odloženiu, zníženiu alebo úplnému zrušeniu investícií do obnovy kapitálu a inovácií, čo krajine odoberá na konkurencieschopnosti. Pri domácnostiach to zase tlmí dopyt na trhu nehnuteľností.

Je to otvorené

Podľa analytikov slovenských bánk nemožno podľa predstavených makroprognóz jednoznačne predpokladať, že v horizonte najbližších štyroch rokov hypotéky nezlacnejú.

„Čo bude o štyri roky, nikto nevie – ak príde recesia, úroky môžu byť nižšie, ak sa bude ekonomika prehrievať, naopak, vyššie,“ hovorí analytik VÚB banky Michal Lehuta.

Výšku sadzieb na hypotékach, a to v krátkom alebo aj dlhšom horizonte, však budú podľa analytika Slovenskej sporiteľne Mateja Horňáka ovplyvňovať hlavne kroky vlády a jej konsolidačné úsilie. „V prípade, ak vláda dostatočne skoro predstaví kredibilný a spoľahlivý konsolidačný plán, ktorý upokojí finančné trhy a zlepší vnímanie Slovenska v očiach investorov, bude aj riziková prirážka klesať,“ hovorí.

To následne prinesie aj lacnejšie úvery. V opačnom prípade to podľa neho môže spôsobiť, že sadzby na hypotékach zostanú na zvýšených úrovniach. Najmä ak to bude v kombinácii s ďalšími opatreniami obmedzujúcimi schopnosť bánk úverovať, ako je napríklad banková daň.

NBS v pondelok v komentári povedala, že bankový odvod neobmedzí schopnosť bánk úverovať ekonomiku a nie je pre ne systémovým rizikom.

V konečnom dôsledku nemusí prísť k poklesu sadzieb hypoték – aspoň nie pri všetkých fixáciách – ani podľa analytika ČSOB Mareka Gábriša. „Stav deficitu môže ovplyvňovať najmä výnosy od päť rokov vyššie. Kratší koniec krivky môže klesnúť v prípade, že sa zmenia očakávania alebo ECB prekvapí v rozsahu či načasovaní poklesu,“ hovorí.

Pri aktuálnej úrovni úrokových sadzieb, keď banky dávajú hypotéky v priemere za 4,6 percenta, je nových úverov zhruba o tretinu menej ako v rokoch 2019 až 2022. Hoci máme jedny z najdrahších hypoték, ľudia sa podľa NBS na Slovensku zadlžujú stále rýchlejšie ako obyvatelia väčšiny krajín eurozóny.

Máte pripomienku alebo ste našli chybu? Prosíme, napíšte na [email protected].